Az Erste Group olajipari elemzése

Úgy tűnik, hogy egyhamar nem csillapodik a politikai instabilitás a Közel-Keleten, ami emelkedő olajárat jelent. A kérdés az, hogy az olajár emelkedése vajon újabb recessziót vált-e ki. A palagáz megrengetheti a világot, ennek pedig Lengyelország és Ukrajna lehet a legnagyobb nyertese. A ciklikus nyersanyagok ára 2011-ben továbbemelkedik, ebből pedig az energiaszektor profitál leginkább. Az Erste elemzői szerint az olajár 150 dollárig emelkedik, 2011 második félévében várható a trendforduló. A várakozások szerint a Brent olaj átlagára 2011-ben: 124 dollár/hordó.

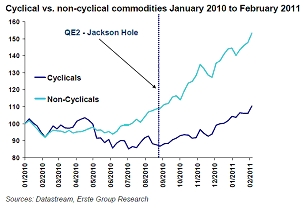

Az olajbefektetések kockázat/megtérülési profilja abszolút értékben és a részvényekhez, vagy más nyersanyagokhoz viszonyítva is csak korlátozottan volt vonzónak mondható tavaly. Az egyes nyersanyagok piaci teljesítménye nagyon is vegyes képet mutatott. Míg a (viszonylag) kevéssé ciklikus mezőgazdasági termékek és az arany árfolyama határozott emelkedő trendet mutatott, addig a klasszikus ciklikus nyersanyagok (például a réz, az olaj, az alumínium, a szén, az ón, a nikkel) ára viszonylag későn kapott észbe annak nyomán, hogy a befektetők elkezdtek nagyobb kockázatot vállalni. Mit jelent mindez 2011-re nézve? Azzal számolunk, hogy a gazdasági kilábalásba vetett hit a ciklikus nyersanyagok árának jelentős emelkedésében is megmutatkozik majd. Az energiaipar, amely a ciklikus szektorok között a legkomolyabban alulteljesítő volt tavaly, határozott nyertesként fog kitűnni a szektorális körforgásnak köszönhetően.

A közel-keleti zavargások nyomán 200 dollár fölé is szökhet az olaj hordónkénti ára

– „A legnagyobb bizonytalansági tényezőt az arab országokban zajló politikai fejlemények jelentik, ám ezek még messze nem árazódtak be jelenleg. Arra számítok, hogy a helyzet egyhamar nem oldódik meg” – jelentette ki Ronald Stöferle, az Erste Group részvényelemzője. A Líbiában fennálló kaotikus állapotokon kívül további jelentős kőolajtermelő államokban is napról-napra romlik a helyzet, vagyis a dominó-effektus sem kizárható. A mélyben megbúvó társadalmi feszültségeket nem szabad alábecsülni. A olajár emelkedése elégedetlenséget szül és feljebb korbácsolja az inflációt. Amennyiben további fennakadások következnek be Líbia vagy Algéria olajkitermelésében – még ha csak rövid időre is –, annak következtében már gyakorlatilag kimerülnek Szaúd-Arábia tartalékkapacitásai. Ráadásul a líbiai olaj kéntartalma alacsonyabb, maga az olaj pedig könnyebb, mint a szaúd-arábiai változat, s ezért nem lehet csak úgy pótolni. Szaúd-Arábia kezében van tehát a kulcs, hogy az olajár meredeken elindul-e felfelé, vagy sem. Egyrészről kétséges, hogy az ország elég gyorsan tudja-e bővíteni kapacitásait, ha igazán eldurvul a helyzet, illetve fennáll az a látens veszély is, hogy esetleg a kulcsfontosságú olajszállítási útvonalak (a Hormuzi- és a Malakai-szoros) esetleg blokád alá kerülhetnek. Ha a kettő közül bármelyik útvonal beszűkül, az olajár 200 dollár fölé emelkedik hordónként.

Az olajár emelkedése újabb recessziót vált ki?

– „A magas olajár mindenképpen veszélyt jelent a gazdasági növekedésre” – mondta Ronald Stöferle. Amint tartósan 100 dollár/hordó fölé emelkedik a kőolaj ára, arra lehet számítani, hogy az OPEC drasztikusan emeli a kitermelt mennyiséget, nehogy lefojtsa a gazdasági növekedést. – „Éppen ezért úgy véljük, hogy leginkább felfelé mutató kockázatok jelentkeznek az olajárral kapcsolatban” – tette hozzá az elemző. A piacon megjelenő kínálat csökkenésén túl a forradalmi hangulat tüze tovább is terjedhet, aminek következtében új magasságokba szökhet az olajár, kiváltképp az év első felében. Az Erste Group elemzői azzal számolnak, hogy a Brent kőolaj átlagára 124 dollár lesz hordónként 2011-ben. Az ökölszabály szerint minden 10 százaléknyi olajár-emelés 25 bázisponttal veti vissza az Egyesült Államok gazdasági növekedését. Az IEA szerint a világ GDP-jének 4,1 százalékát jelentették az olajkiadások 2010-ben. Ha a kőolaj tartósan 100 dollár fölé emelkedik 2011-ben, akkor ez az arány közel 5 százalékra nőne, ami már kritikus szintet jelentene a világgazdaság számára. Hordónként 120 dolláros Brent-olajárnál ez az arány 6 százalék, 150 dollárnál pedig 7,5 százalék lenne. Mivel világos, hogy az OPEC mindenképpen fenn akarja tartani a gazdasági fejlődést, egy ilyen szcenárió előállása esetén minden bizonnyal növelné a kitermelést.

A nyersanyagárak emelkedését a nullára vágott kamatok okozták 2010-ben

A kormányok és jegybankok által világszerte alkalmazott gazdaságélénkítő lépések, valamint a szinte világméretben jelentkező és a nulla százalékos kamatlábat becélzó kamatpolitika áll amögött, hogy a nyersanyagárak 2010-ben tovább emelkedtek. Az olajár további alakulása ezért nagyban függ attól, hogy a Fed beindítja-e a harmadik ún. mennyiségi lazítási programot. Az amerikai jegybank szerepét betöltő Fed már számos alkalommal hangsúlyozta a magasabb részvényárak pozitív hatását. A nyersanyagárak szintén profitálnak a nagyobb kockázatvállalási kedvből. – „A részvénypiacok és az olajár közti nagyfokú pozitív korrelációt nehéz lenne a hagyományos kereslet-kínálati összefüggésekkel megmagyarázni. Úgy tűnik, a monetáris politika vált a legfontosabb tényezővé a nyersanyagpiacok alakulásával kapcsolatban” – vélte Ronald Stöferle. Emellett a választásokat megelőző év mindig is pozitív trendet hozott az amerikai részvénypiacokon. Mivel az amerikai részvények és az olajár közti korreláció minden eddiginél erősebben jelentkezik 2011-ben, a környezet az olajár számára pozitív marad a várakozások szerint.

Az olajárcsúcs a palagáz elterjedéséhez vezet, a kitermelés Lengyelországra és Ukrajnára összpontosulhat

– „Hamarosan elérjük a hagyományos kőolaj kitermelésének maximális ütemét. Az olajcsúcsra vonatkozó elemzések semmiképpen sem pusztán pánikkeltés gyanánt készülnek” – hangsúlyozta Roland Stöferle. Mintegy 64 országban már elérték az olajkitermelés legnagyobb fenntartható ütemét. Az Erste Group elemzői szerint a földgáz, kiváltképp a palagáz lesz a leggyorsabb ütemben bővülő fosszilis energiahordozó a jövőben. Mivel tisztábban ég, mint akár a szén, akár a petróleum, és a széndioxid-kvótát tekintve is rendelkezik előnyökkel, a földgáz könnyedén kiszoríthatja az olajt. Az elkövetkezendő három-öt év során a földgáz ára várhatóan legalább 7 és 10 dollár/mmBTU környékén alakul. – „A palagáz-kitermelés óriási jelentőségre tesz majd szert Európában” – jósolja Ronald Stöferle. Az elkövetkezendő években a kitermelési és beszerzési tevékenység megélénkülése várható elsősorban Lengyelországban és Ukrajnában. Kína szintén azt tervezi, hogy több mint kétszeresére növeli gáztermelését az előttünk álló évtizedben. Jelenleg az energiaigény 80 százalékát a szén fedezi, míg a gáz csak 1 százalékot jelent. A várakozások szerint a nem hagyományos gáz jelentős szerepet tölt majd be, s Kína gázigényének 30 százalékát fedezi majd 2020-ban. Ebben az összefüggésben az Erste elemzői a gázt – mindenekelőtt is a palagázt – az energiaszektor egyik legvonzóbb befektetésének tartják.

Hozzászólások